�й�̨����������˿�2240��Ϊ��½�˿�13��֮1/58��������ҵ��ҵ����Լ2.6��Ϊ��½���������кͳ��Σ���ҵ��ҵ����26��֮l/10��2002��̨�������ֵ17.5����Ԫ�����ڶ�14.4����Ԫ�����ڶ�Ϊ6.6����Ԫ�����Ѷ�Ϊ9.8����Ԫ��̨��ʡ�������ڶ�������5λ���ڵ£�38.8�ڣ����գ�34.3�ڣ����⣨18.0�ڣ�����ʿ��14.8�ڣ�֮��

����һ��̨��ʡ������ҵ��չ�ſ�

̨�������������˽�˵ģ��������1943�꽨��������������������ͨ������1948���������˾�����������崲��ѹ�����ȣ�1949��Զ����е��˾������������ͨ������ҡ���괲���ٴ���ϳ���ȣ�1954��̨�о���������������ͨ������ע�ܻ�е�ȡ������60��������˴�����˾���Ⱥ�����ϳ�����ӹ����ģ������¹�˾������ĥ����������˾���Ⱥ������ٴ��ͼӹ����ģ���70��80���½��������ˮ����˾��ʤ�ܹ�˾����ΰ��˾��

1982�������齨�˻�е��ҵ�о����������ۺ��ԡ��Զ����ͻ����ȿ��й�������1993���ձ�FANUC��˾��̨�彨��NCϵͳ���������ܵ���˵��̨��ʡ������ҵ�ķ�չ���̱ȴ�½���������������ȴ�½�١�1974��̨��ʡ��������һ̨���س�����1979�꿪������һ̨�ӹ����ġ�

̨��ʡ�������ֶ���ͨ��������չ���ܻ������ٽ�����չ���ػ������ر��ڷ�չ���ػ����ϣ���ϱ����������������ٵ�С������ȫ�淢չ��������ʵ�á�ʵЧ��ʵ�ݡ����ܿ�ר�����´���ϣ���չ���ձ����ػ��������Ե͡�������㡢������������ػ�����

1981����̨�嵱����ȷ������ҵ��Ϊս���Թ�ҵ������ʼ���ý����4��ƻ������������ܵ�������Ϊ������ҵ����������е��ҵ�ķ�չ����ı������֯������

�ڻ������з��棬Ϊ���ȫ����е��ҵ�ķ�չ����ǿ���й�������1963�꽨����������ҵ��չ���ġ���1969�������������ҵ�о�������1977�����������ܻ������ġ���1982�������������е��ҵ�о�������Ϊ̨�幤ҵ�����о�Ժ����5��רҵ�о���֮һ��ר�Ŵ��»�������е�Զ����йؼ����Ŀ��п�������Ի�������������о����飬������ʽ���˶����ȵĿ������飬��е����ʽ���ɿ��Ե����飬�Լ��о����������ܻ������������ͻ�����FMS�ȵȡ�

���еĿ��з������Ҫ��Ŀ��̨��ʡ��е��ҵ��Ҫ�ͼ�����չ������ܽ�ϣ���ȫ����Զ�����巢չ�ƻ����о�������ҵ�����ĺ�����Ŀ������ҵ���ʣ���ɺ�ֱ���ɹ���Ӧ�ã���������ᡢ���쾫�ȡ���е�ֿɿ�������ȣ�����˿��гɹ���ʵ�����������ϱȽϽ��ܡ���Ʒ���ʸߡ�һֱ����ȡ�ò���ר���ɹ������ƶ�����̨��ʡ����������չ���˵����ϡ�Զ����ˡ�ʵ���Ƚ����ϡ�ͻ���ص�Ļ������á�

����̨��ʡ������ҵ����

�ڵ�ǰ���羭�ò���������£�2002�������¡��ա��⡢��ʿ������ֵ�����ڶ���½�����̨���ֵ17��5����Ԫ����2001���16.3������7%���������ڶ�14.4����Ԫ����2001���13.6������6%���������̨��ʡ�Ļ��������൱�ľ�������

��̨�幤ҵ�����о�Ժͳ�ƣ�Ŀǰ̨��ʡ������ҵ�д�С����Լl400�ң���2.6���ˡ�ÿ��ƽ��Լ20�ˣ�������̨�У�������ϵ�Ƚ����ơ����У��������������ϴ�������Լ220��ң����λ���������Լ50��ҡ�300�����������ҵ����������һЩ���ͼ�����������������Ⱦ�������Э����������������Զ�����ҹ�˾�����쳵�䡣��������Ҫ���о����ڲ�Ʒ�������ؼ����ӹ��ͻ���װ�䡢���Եȡ�

̨���ر����ӹ�����չ���ػ��������ػ���������ߣ��±����Կ���̨���2001�꿪ʼ���������ػ����ijɳ������

̨���������ͳ��(2001��2005��)

��λ��������̨��

|

��Ŀ��� |

��������ֵ |

���ػ�������ֵ |

���ػ�����% |

�����ɳ��� |

���ػ����ɳ��� |

|

2001 |

550 |

275 |

50.0% |

-7.1% |

1.90% |

|

2002 |

610 |

350 |

57.4% |

10.9 |

27.30% |

|

2003 |

727 |

432 |

59.4% |

19.2% |

23.40% |

|

2004 |

965 |

627 |

65.0% |

32.7% |

45.10% |

|

2005

�����ƣ� |

1,061 |

721 |

68.0% |

9.9% |

15.00% |

����̨�������������

̨���������1994�ھ��ѽ�������ʮ��������ڹ��Һ͵��������У������ڱ��������õķ�չ̬�ơ������̨꣬��������Ƿ�չѸ�٣������ڶ��нϴ����������±����Կ�������2001�ꡫ2005�̨꣬��������ڱ���һֱά����80%���ҡ�

̨��������������ڡ����ڼ�����ͳ��(2001��2005��)

��λ��������̨��

��2000���ʱ��̨��������ڶ��12����Ԫ��Ϊ��½������4�������й���½�Ļ�����ҵ�ڶ࣬��ҵ�˿ڸ���ԶԶ������̨�壬��������ȱ��ͳһ�����߹滮��Э����רҵ�ֹ����ؼ������о�����Ʒ�����ͺ�����ԭ��ʹ���������еĹ��ʵ�λ���ҵ��ģԶ����ơ�

̨����ڹ�����Ҫ�����Թ���(2002��2004��)

�ġ�̨��ʡ�����������г��еľ���������

һ�����һ�����Ļ����������г��ϵľ����������������ڻ�����Ʒ�ڹ����г��ϵ��ܻ�ӭ�̶�����ڶ��С���û��Բ�Ʒ�Ƿ�ӭ���ۺϵر����ڡ����������ܡ�Ʒ�֡��۸����ڡ�����6���ϣ����������ڳ��ڶ��ϡ�

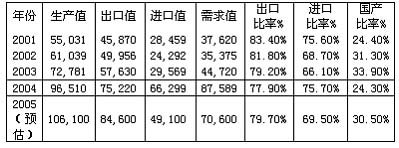

̨��ʡ2005�������ֵ1061����̨�ң����ڶ�846����̨�ң����ڶ�491����̨�ң����Ѷ�706����̨�ҡ�����������79.7%����������ʿ��86%�����������2��������֪�����������Ը߾������ʡ�����������������̨��ʡ������������ʵ�õ�������ɫ��������˸ߵij��ڶ�������ʣ���˵��������������г���֮����������һ�㡣

2002��̨��ʡ�ӹ����ij��ڶ�3.59����Ԫ������2.22����Ԫ���괲��ϳ��1.96����Ԫ��ĥ��1����Ԫ���������Լӹ����ĵij��ڶ�Ϊ��ࡣ�Գ��ڶ�ƣ�2002����ڵ���½7.1����Ԫ������1.24����Ԫ(2001��ʱΪ1.87����Ԫ���½�34%)�������0.48����Ԫ���ձ�O.42����Ԫ����������0.47����Ԫ��������̩����o.4����Ԫ�ȡ�2002�깲���ڽ��л���10.5����Ԫ�����λ���3.98����Ԫ������14.4����Ԫ����������ʿ��14.8����Ԫ�������羭�ò�����ʱ��̨��ʡ2002���������14.4����Ԫ����2001��13.6������5.5%��Ӧ��˵���侺�����ǽ�ǿ�ġ�

̨���к����IJ�ҵ������ʵ����ò�Ʒ������ԡ������ԡ������Ե������������ľ�չDZ����

1974�꣬��������һ̨NC������1979�꿪������һ̨�ӹ����ģ�MC����1977����������ܻ������ġ������¾��ܻ����о����죬�����뺣����ר�ҽ���NC������ѵ����Ծ��ܻ�����NC�����ļ�����ߺͷ�չ�����ش����á���20����80�����̨�弰ʱ�ƶ����������ġ����ߡ��������͡�������չ���ߣ���Ŭ����չ�������ܼ��ȸߡ���������ֵ�ߣ����ҵ��ϵ���г�DZ����������Դϵ���͡���Ⱦ�̶ȵ͡��IJ�Ʒ����ȷ������������е�����ӹ�ҵѸ�ٷ�չ���������������м������죬ʹ��̨��������˽���Ƿ��ľ�������

�塢̨�������ҵ���ص�

�й�̨������������Ҫ�Ļ��������ͳ��ڵء�2005�̨꣬��ʡ������ֵ������ֵ��Ϊ32.95����Ԫ��Լռ������������ܲ�ֵ��6.4%������������塣

1����ó�ص㡰��������

̨��ʡ������ó���ص��ǡ������������������ֵ�Ĵ�Լ80%�����ڣ�2005��������ڶ����ֵ��26.27����Ԫ��Լռ��������������ڶ��9.2%������������ġ�������ij�������ͨ����������й���½����β������������ȵء�2005��̨��ʡ�������ڶ����ֵ��15.25����Ԫ��Լռ�䵱��������Ѷ��70%�����д�Լ11����Ԫ�Ļ�����ó˳�

2�������е����ػ���

̨��ʡ��������ҵ����������չ������ѧϰ�ձ����飬��ϱ��������������������������е����ػ����������Ǽӹ����ģ���������س���������ĥ���Ȼ��֡��ڻ�������Ϸ´���ϣ��ܿ�ר���������������Ч���ʣ���������ʵ�á�ʵЧ��ʵ�ݡ��������ػ����������Ե����ձ������۸���Ҫ��ͬ���ձ������͵ö࣬�Ӷ��Խϸߵ����ܼ۸������������г��ϳ�Ϊ������Ʒ���ر��ǽ���21���ͺ�̨��ʡ�����ػ���������չ���죬��2001��2005���ڼ䣬�����ػ�����ֵ������162%����������ﵽ27.2%��̨��ʡ������ֵ�����ػ���Ҳ��2001���50%������2005���68%��

3������������ҵ�����ص�

̨�����������ҵ�������١���ģ��С������˽�˻�ɷ�����ҵ����ʮ�־��ɣ�Ч�ʸߣ�Ϊרҵ����������ҵ�以��Э�����Ž�һ�£���ͬ���⡣̨�����������ҵ����ѧϰ�ձ����顢�ܿ�ר�����´���ϣ����Ͽ�������ʵ�á������������ػ�����������ʵ�á�ʵЧ��ʵ�ݡ������г��������������г�����������Ʒ���������������ʹ�Ӧ��̨����ҵ�����Ӽ������죬���澭�ú��㣬�ؼ����������������Ʋ�Ʒ��һ��������и�װ����߾��Ⱥ�Ч�ʡ��ڲ�Ʒ��Ʒ��棬��ҵ���ӹ��ü��������������ѵ��Ա�����м����������ƣ�Ч�ʽϸߣ�̨��ʡ������ҵ����ҵ����������е��ҵ�����⣬�Գ���Ϊ�������������г��������ڹ��ʾ�����

4���ص㷢չ��Ŀ

��̨�������չ�����ִ�г���������ܣ��ֽ�̨��ʡ�����з��Ļ���������Ŀ�У���1��20,000v/min���ϵĸ��������2�����ӹ���������3��100m/min���ϸ��ٽ���ֱ�ߵ��Ӧ�ü�������4�����ᳵϳ��ϳ�������ϼӹ���������5�������ܵ��Pʽ�ӹ����ģ���6����Һѹϵͳ����ɫ��Ʒ����7����ʽ������������8���˻����棻��9��Զ�̼����ά�����ȡ�

����̨�������չԤ��

̨�������ҵ��ǿ����ӵ�����Ƶ�����������ϵʹ�ɱ��Ż���ͬʱ���̶�����С��ҵ�����ĵ��Դ���רҵ���������������̺�����������������Ҫ�ؼ�������������ڣ���С��ҵ������ģС���ʽ���Բ��㡣ͬʱרҵ�˲�Ҳ���㣬�з�����������������Ҫ�����еͼ�λ��Ʒ������ӭս½������Ŀ����й��ҵIJ�Ʒ������������̨�������ҵҲ�зdz��õķ�չ���ᣬ�����ڴ�½�����Ӵ��г�������3C��ҵ������չ�豸����ǿ���ҹ������̨ί�мӹ�����������Ը�ܸߡ�Ŀǰ��̨�������ҵ���������в�����Ϻ��������������г�����½�ƶ����豸���������ԣ�ԭ��������λ���ֵ��յ³���Ҳ�н��м�λ���֣�ʹ̨��ҵ�����ٸ����ҵľ�����

�����ձ�Ұ���о������࣬ȫ������г��������������г������϶˼۸�30����Ԫ���ϣ���Ҫ�����¹����ձ���MAKINO����ʿ��Ingersoll-Rand���м�λ�г���Ҫ���ձ�����MAZAK��OKUMA�ȣ���̨�������Ҳ�����۸���10����30����Ԫ֮��IJ�Ʒ�����²㼴�����۸�10����Ԫ���²�Ʒ�ij��̣�����̨�����������HASS��FADAL���Լ��������������IJ�Ʒ��

��½�й��������߹�ҵЭ��������ʾ��2005���½�ܹ�����221̨���Ż�������122̨��������϶�����̨�壬�����ձ���73̨����Զ��������λ���ĺ�����ȹ���Ʒ����̨�������ҵ֮�����������Ż�����ȡ�����ƣ����˼۸��ǵ¹���1/3��1/4���ձ���1/2����������1/1.5���ڴ�½�г�û�ж����⣬����Ҫ����̨������õ��������Ӧ�������������Ż�ÿ̨���ǿͻ����Ƶ�Ҫ��̨���רҵ�˲�Ҳ������֮һ���������̨�����ܶȲ����ջ����������ྫ��Ҫ��ߵĴ�½���̸Ķ��ջ������������ƽ���в��̨�����Ż��ڴ�½�г��ĵ�λ��TAMI��Ϊ��̨����װ����ʽ���żӹ��������ӹ����Ӷ��뾫������Ӧ֮�������������⣬̨�����Ż���������̨�Խ�4��5���ߣ��ߴ���ջ���೬��10�������ϣ�������Ҳ��Ҫ�ټ�ǿ��

������ԣ�Gardner��������ʾ��Ŀǰ�ѳ�Ϊ�����������ĵĴ�½��ȥ������г���ģȫ���һ�����ƴ�109����Ԫ����ɳ���15%��������ƽ���ɳ���28%��ռȫ���г�21.8%������½������ҵȥ�����ֵ���ƽ�50����Ԫ����Ȼ��ɳ���23%�������н�60����Ԫ�������ڣ�����������������ά��Լ60%�����Խ�����ƽ���ɳ���15%���㣬��½������ֵ����ɴ�58����Ԫ����ʹ����ȥ����ٳɳ������ֵҲ����62����Ԫ�����г��������Խ�����ƽ���ɳ��ʵ�28%���㣬�����½�����г���ģ����140����Ԫ����ʹ��ȥ��ɳ���15%���ع��㣬�г������Գ���125����Ԫ������֮�����ƽ����½���������67����82����Ԫ��������Դ�½ռ�ܳ���ƽ����45%��̨�������ҵ���ԣ�������Ȼ���á�

̨�幤��Ժ������ʾ��̨���Ǵ�½�����ڶ�������г����������ձ���ռ��½���ڻ�������Ϊ21.9%������½�����������ѿͻ�����ռ������������ҵ�����ƽ��꽫ռȫ��½�������������ص�42%������½�����г���������۵��ؼ�������ۺ�2006������״������������650������ά��14%��ɳ��ʡ�Ԥ�Ͻ���̨�������Ҫ�ijɳ����������⣬ӡˢ��·��(PCB)��ҵ�����ɳ�������ԺԤ�����ȫ��PCB��ҵ���ɳɳ�8%��������̫�������س�����������½Ԥ�Ͻ���2005��ռȫ�����22.69%����ߵ�23.89%���ձ�����24.39%����23.69%�����������г�����30.19%��ߵ�31.19%������̨���г��������൱ǿ������Ϊȥ��̨�����ҵ���β�Ʒ��ʼ��͵��ԡ��ֻ���Һ�����ӻ��ȣ��Լ���װ��IC����������ʢ������PCB��ҵ���գ�������������豸��ʹPCB�������ͻ���������������̨������ɳ�����һ��Ҫ������

̨֤������ʾ��̨�������ҵ�ijɱ��ṹ��ԭ���ϳɱ�ռ�ܳɱ�85%��������Ҫԭ���ϵĿ�����������������ȣ�Լռ�ܳɱ���49%�����п�������Ҫ�������ձ�FANUC(50%)��������(25%)���С����������ҵë���������Ըߣ����Ի������̻���Ӱ�첻�����̨��Ҫ����Ч���������ɱ��������ǿ�����з�������Ŀǰ�����е��Ƚ����ͻ�����չ�ƻ��������ͻ�������ӹ�����������ټ����ķ�չ�ȡ�

̨��Ŀǰ�Ѿ��ж�ҳ��̾߱���ؼ���������ӹ�Ӧ��������Ȼ���Ρ����������������ǣ�浽����ӹ����ܼ��㣬�����������ij��̻����࣬���������Ż�רҵ�����з��ɹ������ţ��Ǹ���Э��Ҳ������ؼ��������������Ի�������չ��ʽ����С�ͻ��罳��ʹ������Լ�����6�������ϵĶ���ʽ�ȡ�

�ο����ϣ�

1���������ơ���2003��5�£�̨�幤ҵ�����о�Ժ������

2��ATM2002��2003��The

Economi cHandbook of The Machine Too1 Industry����

3�����й�̨�������ҵ��չ�ſ�������е����Ƶ����վ��